M. Firmin OUEDRAOGO

Jusque là, le Burkina Faso compte en grande partie sur les ressources financières extérieures et contribue très peu au financement de la gestion et de la protection de ses ressources en eau. La mobilisation des ressources dépend de la formulation et de la soumission de projets par les acteurs pour financement aux partenaires techniques et financiers. « Or bon nombre de problèmes liés aux ressources en eau sont urgents et la gestion doit être permanente sans conditionnalité extérieure », ajoute l’expert du SP/ GIRE. Il est de bon ton que l’Etat puisse réaffirmer davantage la souveraineté qu’il clame sur le secteur de l’eau.

Aussi, M. OUEDRAOGO a expliqué les fondements de la loi organique sur la gestion de l’eau notamment dans son article 47 qui stipule que « l’utilisation de l’eau exige de chacun qu’il participe à l’effort de la Nation pour en assurer la gestion… », l’article 49 qui dispose que « les personnes physiques ou morales qui utilisent de l’eau à des fins autres que domestiques peuvent être assujetties au versement d’une contribution financière assise sur le volume d’eau prélevé consommé ou mobilisé ; cette contribution doit en priorité servir au financement du secteur de l’eau. ». Il a expliqué toute la démarche qui a abouti à la loi en partant de l’étude sur la mise en place de la CFE en 2004. Ces étapes comprennent notamment :

Aussi, M. OUEDRAOGO a expliqué les fondements de la loi organique sur la gestion de l’eau notamment dans son article 47 qui stipule que « l’utilisation de l’eau exige de chacun qu’il participe à l’effort de la Nation pour en assurer la gestion… », l’article 49 qui dispose que « les personnes physiques ou morales qui utilisent de l’eau à des fins autres que domestiques peuvent être assujetties au versement d’une contribution financière assise sur le volume d’eau prélevé consommé ou mobilisé ; cette contribution doit en priorité servir au financement du secteur de l’eau. ». Il a expliqué toute la démarche qui a abouti à la loi en partant de l’étude sur la mise en place de la CFE en 2004. Ces étapes comprennent notamment :

- la définition de la nature juridique adaptée à l’objectif de la CFE (option de la parafiscalité, définition de la base de la contribution : prélèvement, modification, pollution ; indentification des assujettis à la taxe et proposition de taux pour le prélèvement) ;

- l’élaboration de projets de textes juridiques (élaboration et adoption de la loi 58 -2009, élaboration et adoption d’un décret en 2011 et arrêté conjoint).

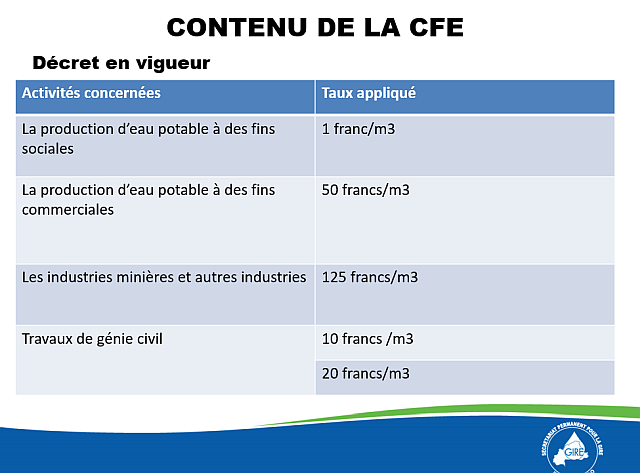

« A ce jour, il n’y a que la taxe de prélèvement qui est en vigueur selon les taux retenus en 2015. D’autres taxes sont en étude ou en élaboration », a expliqué M. OUEDRAOGO, qui indique que c’est sur suggestion de certains assujettis que les taux de 2011 ont été révisés pour donner place à ceux de 2015. Un arrêté conjoint détermine les destinations et les modalités d’utilisation de la CFE collectée. Il a étayé ses propos des différents éléments juridiques élaborés et qui ont été mis à disposition des visiteurs. La CFE s’applique à toute personne physique ou morale en raison du prélèvement d’eau brute, de la modification du régime du cours d’eau ou de la pollution. Mais les prélèvements de l’eau brute à des fins d’utilisation domestique sont exonérées de la taxe de prélèvement (article 7 de la loi 02/2001) ; car l’article de la même loi donne le droit de chacun à disposer de l’eau correspondant à ses besoins et aux exigences élémentaires de sa vie et de sa dignité.

M. OUEDRAOGO a expliqué les modalités de recouvrement de la CFE. Cette explication a été suivie des échanges animés qui ont permis à M. OUEDRAOGO de conclure qu’« il convient que le Ministère de l’Eau et de l’Assainissement joue sa participation en complétant tous les textes prévus par la loi et d’optimiser les moyens de recouvrement ainsi que les emplois des ressources collectées ».